Formel för att beräkna Sharpe-förhållandet

Sharpe-förhållande = ( Rp - Rf ) / σ pSharpe ratio-formeln används av investerarna för att beräkna överavkastningen över den riskfria avkastningen per enhet av portföljens volatilitet och enligt formeln subtraheras riskfri avkastning från den förväntade portföljavkastningen och resultatet divideras med portföljens standardavvikelse.

Var,

- R p = Portföljens avkastning

- R f = riskfri ränta

- σp = Standardavvikelse för portföljens överavkastning.

Hur man beräknar Sharpe-förhållandet?

- Sharpe-förhållandet beräknas genom att dividera portföljens avkastningsdifferens och riskfri ränta med standardavvikelsen för portföljens överavkastning. Genom detta kan vi utvärdera investeringsresultatet baserat på den riskfria avkastningen.

- En högre Sharpe-mätning är alltid bättre än en lägre eftersom en högre andel indikerar att portföljen fattar ett bättre investeringsbeslut.

- Sharpe-förhållandet hjälper också till att förklara om portföljens överavkastning beror på ett bra investeringsbeslut eller ett resultat av för mycket risk. Ju högre risk högre avkastning, lägre risk sänker avkastningen.

- Om en av en portfölj har högre avkastning än konkurrenternas, är det en bra investering eftersom avkastningen är hög och risken är densamma. Det handlar om att maximera avkastningen och minska volatiliteten. Om någon investering har en avkastning är 15% och volatiliteten noll. Då blir Sharpe-förhållandet oändligt. I takt med att volatiliteten ökar ökar risken avsevärt då resultatet också avkastningen ökar.

Låt oss se graderingströskeln för Sharpe-förhållandet.

- <1 - Inte bra

- 1-1.99 - Ok

- 2-2.99 - Riktigt bra

- > 3 - Exceptionellt

Portfölj med noll risker som bara statsskuldväxeln, eftersom en investering är riskfri, det finns ingen volatilitet och inga intäkter som överstiger den riskfria räntan. Således har Sharpe-förhållandet nollportföljer.

- Ett mått 1, 2, 3 har en hög risk. Om mätvärdet är över eller lika med 3 anses det vara en bra Sharpe-mätning och en bra investering.

- Medan det är ett mått mellan större eller lika med 1 och 2 mindre än 2, anses det vara bara ok och om ett mått är mellan större än eller lika med 2 och mindre än tre, anses det vara riktigt bra .

- Om ett mått är mindre än ett anses det inte vara bra.

Exempel

Exempel 1

Antag att det finns två fonder att jämföra med olika portföljer med olika risknivåer. Låt oss nu se Sharpe-förhållandet för att se vilken som fungerar bättre.

Investering i Mid Cap-aktiefonden och detaljerna är följande: -

- Portföljavkastning = 35%

- Riskfri ränta = 15%

- Standardavvikelse = 15

Så beräkningen av Sharpe-förhållandet blir som följer-

- Sharpe Ratio Equation = (35-10) / 15

- Sharpe-förhållande = 1,33

Investering i Bluechip Fund och detaljerna är följande: -

- Portföljavkastning = 30%

- Riskfri ränta = 10%

- Standardavvikelse = 5

Så beräkningen av Sharpe-förhållandet blir som följer-

- Sharpe-förhållande = (30-10) / 5

- Sharpe-förhållande = 4

Därför är Sharpe-förhållandena för ovanstående fond lika

- Bluechip Fund = 4

- Mid Cap-fond = 1,33

Blue-chip-fonden överträffade Mid Cap-fonden, men det betyder inte att Mid Cap-fonden presterade bra i förhållande till risknivån. Sharpe berättar för oss följande saker: -

- Blue-chip-fonden presterade bättre än Mid Cap-fond i förhållande till risken i investeringen.

- Om medelkapitalfonderna presterade lika bra som Blue-chip-fonden i förhållande till risken skulle den tjäna en högre avkastning.

- Blue-chip-fonden har högre avkastning i år, men eftersom risken är hög. Därför kommer det att ha hög volatilitet i framtiden.

Exempel 2

Här innehar en investerare en investerad portfölj på 5 000 000 $ med en förväntad avkastning på 12% och en volatilitet på 10%. Den effektiva portföljen förväntar sig en avkastning över 17% och en volatilitet på 12%. Den riskfria räntan är 4%. Beräkningen av Sharpe-förhållandet kan göras enligt nedan: -

- Sharpe-förhållande = (0,12 - 0,04) / 0,10

- Sharpe-förhållande = 0,80

Sharpe Ratio Calculator

Du kan använda följande Sharpe Ratio Calculator.

| Portföljens avkastning | |

| Riskfri ränta | |

| Standardavvikelse för portföljens överskott | |

| Sharp Ratio Formula = | |

| Sharp Ratio Formula = |

|

|

Fördelar

Fördelarna med Sharpe-förhållandet är följande: -

- Förhållandet är den genomsnittliga intjänade avkastningen utöver den riskfria räntan per volatilitet eller total risk

- Sharpe-förhållandet hjälper till att jämföra investeringar.

- Sharpe-förhållandet hjälper till att jämföra risk-avkastning.

Det finns vissa problem när Sharpe-förhållandet används, att det beräknas i ett antagande om att investeringsavkastningen är normalt fördelad, och det leder till att relevanta tolkningar av Sharpe-förhållandet är missvisande.

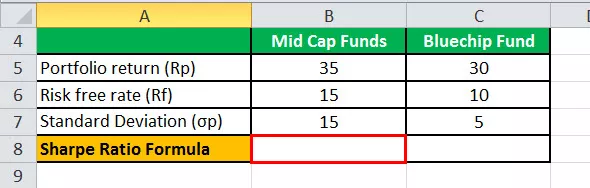

Sharpe Ratio Beräkning i Excel

I nedanstående mall finns uppgifterna för Mid Cap Mutual Funds och Bluechip Mutual Funds för beräkning av Sharpe-förhållandet.

I nedanstående excel-mall har vi använt beräkningen av Sharpe ratio-ekvationen för att hitta Sharpe-förhållandet.

Så beräkningen av Sharpe-förhållandet blir-

Rekommenderade artiklar:

Detta har varit en guide till Sharpe Ratio Formula. Här diskuterar vi hur investerarna använder denna formel för att förstå avkastningen på investeringen jämfört med risken på den tillsammans med praktiska exempel och Calculator. Du kan lära dig mer om portföljhantering från följande artiklar -

- Beräkna riskfri ränta

- Beräkna Treynor-förhållandet

- Skillnad mellan aktier och ömsesidiga fonder

- Hur man gör en karriär inom portföljförvaltning?