Huvudskillnaden mellan kapitalisering och kostnad är att kapitalisering är metoden för att redovisa kostnader som uppkommit som en utgift som är kapital till sin natur eller redovisa sådana utgifter som en tillgång i verksamheten, medan kostnad hänvisar till bokning av kostnaden som en kostnad i verksamhetens resultaträkning som dras av från de totala intäkterna vid beräkning av företagets vinst.

Aktivering kontra utgifter - Aktivering definieras som bokföring av en kostnad som en tillgång, trots en kostnad. Sådan övervägande görs medan en kostnad som inte tros utbetalas helt under den befintliga perioden istället, under en förlängd period. Att ta bort en väsentlig post från företagets resultaträkning samtidigt som den tas i följd i företagets balansräkning för att bara visa avskrivningarna som nyckelkostnad i motsats till vinsten kan leda till att vinsten växer avsevärt.

Med tanke på telekomjätten, WorldCom, vars största andel av utgifterna består av driftskostnader som kallas linjekostnaderna. Sådana kostnader erbjöds ersättning till inhemska telefonföretag för att använda sina telefonlinjer. I allmänhet behandlades linjekostnader normalt, som vanliga driftskostnader. Det antogs dock att en del av dessa utgifter var verkliga investeringar på oupptäckta marknader och inte förväntas löna sig under flera år framöver. Denna logik användes av företagets CFO, Scott Sullivan, som började "kapitalisera" sitt företags linjekostnader under senare delen av 1990-talet. Därför avlägsnades dessa utgifter från företagets resultaträkning och ökade därmed vinsten med flera miljarder dollar. Tvärs över Wall Street,det såg ut som att WorldCom plötsligt började leverera vinster även i en nedgång som branschexperterna hoppade över tills en större kollaps som bevittnades senare.

Worldcom förklarade konkurs i juli 2002.

I den här artikeln diskuterar vi kapitalisering kontra utgifter och varför det är viktigt för finansanalytikern -

- Capex vs Opex Skillnader

- Kapitalisering mot kostnad?

- Exempel på versaler

- Kapitalisering kontra utgifter - Viktiga skillnader (sammanfattning)

- Exempel på versaler och utgifter

- Aktivering kontra utgifter - Effekt på finansiella rapporter

- Motiv för kostnad eller kapitalisering

- Kapitalisering av immateriella tillgångar

- Begränsningar av kapitalisering och utgifter

- Slutsats

Kapitalisering kontra utgifter

Aktivering är bokföring av en kostnad som en tillgång. Det görs när man tror att fördelarna med sådana utgifter kommer att erhållas under en längre tid. Till exempel antas kontorsvaror spenderas snabbt. Därmed behandlas de för att spenderas samtidigt. Ett fordon registreras som en fast egendom och förväntas spenderas under en betydligt lång tidsperiod via avskrivningar, eftersom fordonet förväntas konsumeras under en mycket längre tidsperiod jämfört med kontorsmateriel.

Kostnader kallas antagandet för alla utgifter som en rörelsekostnad istället för en kapitalinvestering. Med tanke på beskattning reduceras en kostnad direkt från inkomsten. Medan en tillgång skrivs av eller något företag gör en serie minskningar över tillgångens livslängd.

Exempel på versaler

Antag att ett företag köper en bil till ett värde av 50 000 USD 2017. Nu eftersom företaget har betalat för denna kostnad, ska vi ta denna kostnad (50 000 $) i resultaträkningen för 2017, eller ska vi registrera denna kostnad som något annat? Du har det!

Låt oss anta att en bil har en livslängd på tio år. Det betyder att företaget kan dra nytta av den här bilen fram till 10: e året. Därför är det inte klokt att registrera alla utgifter samtidigt i resultaträkningen. Vi bör utnyttja denna kostnad på 50 000 USD och minska den med mängden värde som härleds varje år.

Värdet som härleds varje år = $ 50.000 / 10 = $ 5.000

Därför registrerar vi kostnaden på $ 50 000 i tillgången i början av 2017. Under året använder vi värdet av $ 5000, därför är tillgången i slutet av året = $ 50 000 - $ 5000 = 45 000 $.

De ovan diskuterade kostnaderna genom redovisning kallas avskrivningar.

Kapitalisering kontra utgifter - Viktiga skillnader (sammanfattning)

Det viktigaste förslaget om val mellan kostnadsföring och kapitalisering är att rapportera vinst varje period. Om man väljer att kapitalisera på någon tillgång i stället för att kostnadsföra, leder det till större vinster samtidigt som man successivt leder till högre skatter samt förbättrat affärsvärde. Men om vi väljer att kostnad för någon tillgång snarare än dess kapitalisering skulle ge precis motsatta resultat.

| Kapitalisering | Kostnad |

| Kostnad som redovisas som en tillgång i balansräkningen | Kostnader redovisade som rörelsekostnader i resultaträkningen |

| Medan du aktiverar en kostnad och senare amorterar den resulterar den i fördelningen över en längre tidsperiod | Under normala förhållanden uppstår hela kostnaden när du gör något köp |

| För kapitalisering bör det ha en värdefull livslängd som täcker mer än det nuvarande året. Dessa tillgångar måste kunna driva hela verksamheten. Varje lager som säljs till kunder kan dock inte bli en kapitaltillgång. Anläggningstillgångar betraktas i allmänhet som utrustning eller en rad immateriella tillgångar som patent eller upphovsrätt. Vanligtvis bör anläggningstillgångar avskrivas mot avskrivningar. | När du startar eller köper ett företag kan IRS ersätta företagets start- eller upphandlingskostnader. Utgifterna för konsumtion av patent, upphovsrätt, varumärke eller jämförbar rationell egendom kan amorteras. Man kan återbetala goodwill som i allmänhet förväntas realiseras under försäljningen på grund av den pågående användningen av rykte eller namn på någon produkt eller verksamhet som du tänker förvärva. I allmänhet tillåter IRS att man betalar tillbaka geologiska utgifter som är avsedda att utveckla eller lokalisera petroleumbrunnar över hela USA. Man kan till och med betala tillbaka sina forskningsutgifter. |

| En allmän regel: Varje upphandling utanför ett specificerat dollarintervall räknas som kapitalutgifter eller kapitalisering | En allmän regel: Att köpa mindre än det tilldelade dollarintervallet behandlas som en driftskostnad |

| Enligt en bokföring antas det att tillgången fortfarande har ekonomiskt värde vid en tillgångs kapitalisering och att den antas gynna framtida perioder och därför nämns över en balansräkning. | En kostnad består av de centrala ekonomiska kostnaderna som uppstår för varje verksamhet genom daglig verksamhet för intäkter. Varje företag har rätt att avskriva alla avdragsgilla utgifter för deras specifika avkastning för inkomstskatt för att minimera den skattepliktiga inkomsten, därav skatteplikten. De vanligaste affärsutgifterna består av leverantörsbetalningar, löner till anställda, fabriksleasing och avskrivning av utrustning. |

Kolla också in - Capital Lease vs Operating Lease

Exempel på versaler och utgifter

Under 2016 upptäckte företaget att 2 250 dollar av dess driftskostnader borde ha aktiverats, vilket också skulle ha ökat avskrivningskostnaderna med 300 dollar

Beräkna justerade totala tillgångar och eget kapital

För att beräkna de justerade totala tillgångarna måste vi göra följande ändringar -

- Eftersom utgiften aktiveras bör vi lägga den till de totala tillgångarna (2250 $)

- Ökade avskrivningar på grund av denna aktiverade kostnad ska dras av från den totala tillgångsbasen ($ 300)

- Totalt justerat eget kapital = 15 300 $ + 2250 - 300 = 17 250 $

Beräkna justerad inkomst

Även här finns det två justeringar.

- Driftskostnader på $ 2250 bör läggas tillbaka till vinsten före skatt.

- Ytterligare avskrivningskostnader på $ 300 bör minskas.

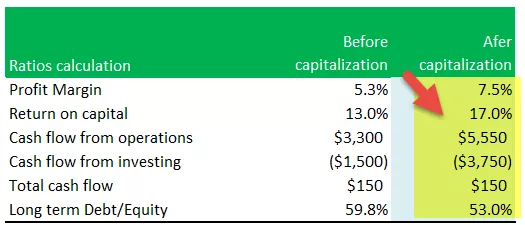

Beräkna förhållanden - kapitalisering vs utgift

Vinstmarginal

- Justerad vinstmarginal = Justerad nettoresultat / försäljning

- Justerad vinstmarginal = 4515 $ / 60.000 $ = 7,5%

- Justerad vinstmarginal ökar på grund av ökat nettoresultat

Avkastning på kapital

- Justerad kapitalavkastning = (Justerat nettoresultat + räntekostnad) / genomsnittlig tillgång

- Justerad kapitalavkastning = (4515 $ +750 $) / (29100 + 32850) / 2 = 17%

- I denna formel ökar täljaren en ökning av den justerade nettoresultatet; nämnaren ökar dock på grund av en ökning av den justerade tillgången 2016.

- Vi noterar att effekten av ökningen i täljaren är högre än nämnarens, vilket därmed ökar detta förhållande från 13% till 17%

Kassaflöde från verksamheten

- Justerat kassaflöde från verksamheten = Kassaflöde från verksamheten (före justering) + Driftskostnader dras felaktigt.

- Justerat kassaflöde från verksamheten = $ 3 300 + 2250 = 5 500 $

Kassaflöde från investering

- Justerat kassaflöde från investeringar = Kassaflöde från investeringar (före justering) - Balanserad kostnad

- Justerat kassaflöde från verksamheten = - $ 1500 - 2250 = - $ 3.750

Totala kassaflöden

- Om vi ignorerar skatteeffekten på grund av förändringar i nettoresultatet förblir det totala kassaflödet detsamma på $ 150

Långsiktig skuld / eget kapital

- Justerad långfristig skuld till eget kapital = Långfristig skuld / Justerat eget kapital = 9 150 USD / 17 250 = 53%

Sammanfattning av justeringen efter kapitalisering av kostnader

Vi noterar att de flesta förhållandena har haft en positiv effekt efter kapitalisering.

Aktivering kontra utgifter - Effekt på finansiella rapporter

Valet av kapitalisering av kostnaderna påverkar vanligtvis företagets finansiella rapporter. Några kritiska områden som är involverade vid aktivering av tillgångar i kombination med hur de kan ändra företagets finansiella rapporter inkluderar,

Balanseffekt - kapitalisering mot utgifter

- Företagets konsoliderade tillgångar skulle växa efter aktiveringen av dess kostnader.

- Effekten på eget kapital skulle vara försumbar på längre sikt. i början skulle dock det egna kapitalet bli större.

| Balansräkning | Kostnad | Kapitalisering |

| Tillgång och ansvar | Lägre | Högre |

| Hävstångsgrad (skuld / eget kapital, skuld / tillgång) | Högre | Lägre på grund av högre bas |

| Bokfört värde / andel | Lägre | Högre |

Resultaträkningseffekt - kapitalisering mot kostnad

- Aktivering av kostnader skulle normalisera inkonsekvensen i företagets rapporterade intäkter eftersom kostnaden skulle delas mellan uttalanden.

- Ur lönsamhetssynpunkt bör företaget ha större lönsamhet i början.

| Resultaträkning | Kostnad | Kapitalisering |

| Inkomstvariation | Större variation | Utjämnande effekt på nettoresultatet från år till år |

| Matchning av intäkterna | Mindre matchning av intäkter och kostnader | Kostnad uppskjuten och matchad med intäkter |

| Lönsamhet (tidiga år) | Sänk när alla kostnader flödar genom IS | Högre eftersom kostnaden skrivs av |

| Lönsamhet (senare år) | Högre eftersom alla kostnader har kostnadsförts | Lägre på grund av avskrivningar på aktiverad kostnad |

Kassaflödeseffekt - kapitalisering mot kostnad

- Antag att företaget aktiverar sina utgifter. Påverkan skulle bara vara på kassaflödet från verksamheten och kassaflödet från investeringar

| Pengaflöde | Kostnad | Kapitalisering |

| Kassaflöde från verksamheten | Lägre | Högre |

| Kassaflöde från investering | Högre | Lägre |

| Totala kassaflöden | Samma | Samma |

Relaterade artiklar

- Definition av kapitalleasing

- Operationell leasingbokföring

- Materiella tillgångar

- Förhållande analys

Motiv för kostnad eller kapitalisering

Medan de avgör om någon kostnad måste antingen kostnadsföras eller aktiveras använder företagen ofta en enklare teknik för att separera tillgångar i två nyckelsegment,

- Tillgångar som ger potentiella vinster

- Tillgångar som inte ger några potentiella vinster

En del av företagets kostnader skulle bara ge en engångsfördel för företaget och kommer därmed under det andra segmentet. Dessa är vanligtvis kostnadsförda kostnader eftersom företaget inte tros ha potentiella vinster genom dem.

Istället kan tillgångar som erbjuder potentiella vinster ofta vara kapitaliserade och därmed fördelas kostnaderna över finansiella rapporter.

En enkel instans kan vara att betala en försäkring. Företaget kan köpa en fast daterad försäkring i två år och samtidigt betala hela kostnaden på en gång. Eftersom försäkringen också skulle hjälpa företaget inom en snar framtid kan det dra nytta av utgifterna.

Kapitalisering av immateriella tillgångar

Organisationer kan till och med stöta på immateriella tillgångar som är icke-monetära egenskaper och som inte har någon fysisk materia. de levererar dock fortfarande fördelar för företaget. Några exempel på immateriella tillgångar inkluderar upphovsrätt, patent eller forsknings- och utvecklingskostnader.

Patent

- Internt utvecklade patent dyker inte upp i balansräkningen

- SFAS 2 kräver att alla kostnader som uppkommit vid utvecklingen av patent kostnadsförs när de uppstår

- Patent som förvärvats i en armlängdsaffär kommer att visas i balansräkningen till den kostnad som betalats för att köpa den

- Patent skrivs av med den lagliga livslängden eller livslängden, beroende på vilken som är kortare

Goodwill

- Goodwill kan bara registreras när ett företag köper ett annat företag

- Armlängdsaffär är ett bevis på värdet på goodwill

- Enligt SFAS 142 avskrivs inte längre goodwill utan testas för nedskrivning

- När goodwill skrivs ned skrivs den ned och förlusten har passerat genom resultaträkningen under innevarande period

- Chefer kan ha incitament att skriva ner mycket goodwill eller aldrig skriva ner goodwill alls

Annonser

- Annonsering är utgifter för att informera potentiella kunder om företagets produkter eller tjänster.

- Fördelarna med framgångsrik reklam kan sträcka sig i många perioder framöver. Sådana fördelar är dock mycket svåra att mäta

- GAAP kräver omedelbar kostnad för de flesta reklamkostnader

- Mer konservativ än kapitalisering!

Redovisning för forskning och utveckling

- Framtida fördelar med FoU-utgifter är mycket osäkra i början av ett projekt

- SFAS 2 kräver att praktiskt taget alla FoU-utgifter kostnadsförs när de uppstår

- Principen för konservatism redovisning tillämpas vid FoU

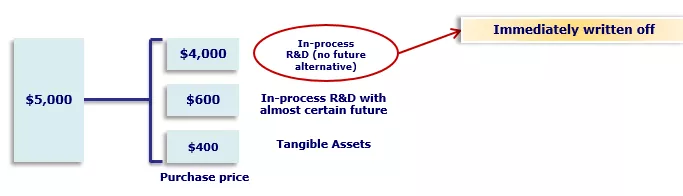

- Men när ett företag köper ett annat företag måste den totala köpeskillingen fördelas mellan de enskilda tillgångarna

- SFAS 2 kräver att en del av inköpspriset allokeras till R&D i processen och omedelbart skrivs av

- Chefer har ett starkt incitament att avsätta en stor del av inköpspriset till inköpt forskning och utveckling

Redovisning av programvaruutvecklingskostnader

- Mer liberalt för redovisning av interna utgifter för mjukvaruutveckling

- Programvaruutvecklingskostnad är en stor kostnad för många små tillväxtföretag, och det är deras huvudsakliga tillgång.

- Det uppmanade FASB att vara mer liberal när han formulerade SFAS 86

Begränsningar av kapitalisering och utgifter

Kapitalisering

- Eftersom tillgången har en långsiktig vinst eller värdetillväxt för företaget verkar det vara några nackdelar med denna lag. Till exempel kan forskning och utveckling (FoU) inte aktiveras, även om sådana tillgångar strikt erbjuder företaget långsiktiga fördelar.

- En viktig anledning till att de flesta nationer förnekar kapitalisering av FoU-utgifter är att övervinna tvivlet om vinsterna. Att utvärdera om de potentiella vinsterna från en investering skulle vara problematiska och följaktligen är det enklare att kosta sådana kostnader.

- Lokala revisorer i olika länder kan dock använda olika sätt att analysera FoU-kostnader.

- Dessutom kan en tillgångs kapitalisering överdriva tillgångarnas värden, som visas på företagets balansräkning som kan påverka företagets finansiella rapporter till viss del.

- Slutligen är det viktigt att komma ihåg att lagerkostnader inte kan aktiveras. Även efter att man kan vara villig att hålla det lager på lång sikt och planerar att sälja det under den kommande konjunkturcykeln, men kostnaderna kan inte aktiveras.

Kostnad

- När du startar ett företag tros det finnas några kritiska begränsningar vad gäller utgifter. I flera fall kan omedelbara kostnader aktiveras trots att de inte nödvändigtvis faller under företagets aktiveringsregler för det inledande räkenskapsåret.

- Man måste också tänka på att eftersom FoU-kostnader vanligtvis tas som kostnad, kan vissa juridiska avgifter relaterade till tillgångens förvärv, i kombination med patentavgifterna, aktiveras.

- Dessutom måste man vara försiktig när man kostnadsför kostnader i samband med uppgraderingar eller reparationer. Om en artikels värde förbättras särskilt eller artikelns livslängd ökar kan kostnaderna aktiveras bättre.

- Slutligen sänker kostnaden företagets totala intäkter, och därför måste man vara försiktig med att se till att de kortfonderna kan justera denna modifiering.

Slutsats - kapitalisering vs utgift

Aktivering mot utgifter antas vara en viktig aspekt av varje företags finansiella beslutsfattande. Kostnader kan ha en betydande inverkan på företagets ekonomi, samtidigt som det är avgörande att förvärva en förmåga att utnyttja nytta av både kapitalisering och kostnadsföring.

Redovisningshantering av utgifter kan visa sig vara en kritisk skillnad mellan alla lukrativa resultaträkningar och den som illustrerar en förlust. Det kan vara utmanande att välja bland dessa alternativ. Men i stort kan kapitalisering mot kostnad erbjuda verksamheten betydande tillväxtmöjligheter samtidigt som företagets framtid blir ljus.