Vad är accelererad avskrivning?

Accelererad avskrivning hänvisas till de metoder där tillgångskostnaden avskrivs snabbare än den linjära metoden och därför leder till större avskrivningskostnader under de tidigare åren än den senare perioden av tillgångens nyttjandeperiod. Huvudsyftet med att använda denna metod är tron att tillgångar är mer produktiva under de första åren än senare år. Minskande balansmetod och Sum of Years Digit Method är de två sådana populära metoderna.

Typer av accelererad avskrivningsmetod

De vanligaste metoderna är den sjunkande balansmetoden för avskrivningar och summan av årets avskrivningsmetod. Låt oss diskutera var och en av dem i detalj -

# 1 - Avtagande balansavskrivningsmetod

Enligt denna sjunkande balansmetod tillämpas en konstant avskrivning på tillgångens bokförda värde varje år, vilket resulterar i accelererade avskrivningar (högre avskrivningsvärden under de första åren av tillgångens livstid). Det vanligaste är att avskrivningshastigheten är 2X av den linjära metoden som kallas en dubbelminskande avskrivningsmetod.

Den grundläggande formeln för att beräkna avskrivningar med metoden med dubbel minskning är

Exempel på fallande balansmetod

En tillgång värt 10 000 USD har en livslängd på 5 år och dess restvärde är 0 efter 5 år.

Så enligt den linjära avskrivningsmetoden:

- Avskrivningar varje år = (Bokfört värde för en tillgång - Salvage Value) / tillgång för en tillgång

- Dep varje år = (10000-0) / 5 = $ 2000 per år eller 20% per år;

Om vi nu använder accelererad avskrivningsmetod med en faktor 2X, dvs. 40% per år

- avskrivningskostnaden första året = bokfört värde * avskrivningsgrad = 10000 * 40% = 4000 dollar år 1

- År 2 avskrivningar = bokfört värde * avvikelse = 6000 * 40% = 2400 $ år 2

- Avskrivningar år 3 = 3400 * 40% = 1360 $ år 3.

- Avskrivningar år 4 = 2040 * 40% = 816 $

- Förra året avskrivs den helt med 0 restvärde.

Så vi observerar att vi i den accelererade avskrivningsmetoden avskriver tillgången kraftigt under de första åren och gradvis minskar den under ytterligare år.

Även om detta påskyndar avskrivningsmetoden har vissa finansiella regleringsmässiga konsekvenser, men det ger fördelar för företaget att använda.

# 2 - Summan av årens siffermetod

Summan av årets avskrivning är en accelererad avskrivning där avskrivningen beräknas med hjälp av följande formel

Summan av årets avskrivning = Antal återstående nyttjandeår / summan av nyttjande år * (Avskrivbart belopp)

Exempel på årets avskrivningar

Låt oss överväga tillgången $ 10 000 med en livslängd på 5 år och inget restvärde.

Summan av livslängden = 5 + 4 + 3 + 2 + 1 = 15

Avskrivningsfaktorerna är följande

- År 1 - 5/15

- År 2 - 4/15

- År 3 - 3/15

- År 4 - 2/15

- År 5 - 1/15

Avskrivningskostnader för varje år kommer att vara

- Avskrivningar år 1 = 10 000 dollar x 5/15 = 3333,3 dollar

- Avskrivningar år 2 = 10 000 USD x 4/15 = 2666,7 USD

- Avskrivningar år 3 = 10 000 dollar x 3/15 = 2000 dollar

- Avskrivningar år 4 = 10 000 dollar x 2/15 = 1333,3 dollar

- Avskrivningar år 5 = 10 000 dollar x 1/15 = 666,7 dollar

Vi noterar återigen att det mesta av avskrivningskostnaden debiteras under de första åren.

Hur påskyndad avskrivningsmetod sänker skatteutfallet?

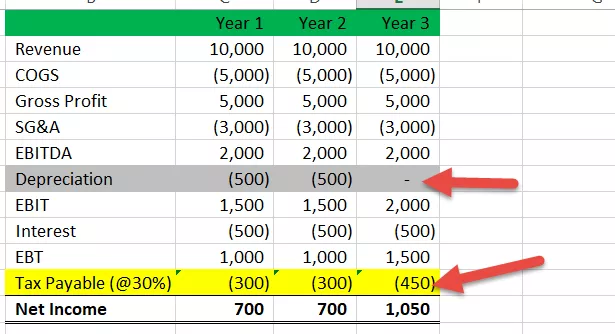

Låt oss ta ett exempel för att visa hur användning av accelererad avskrivningsmetod leder till lägre skatteutfall under de första åren. Här kommer vi att upprätta en resultaträkning för skatteändamål.

Fall nr 1 - Skatteintäkter med avskrivningsmetoden

Här antog vi att tillgången är värt $ 1 000 med en livslängd på 3 år och skrivs av med linjär avskrivningsmetod - år 1 - $ 333, år 2 - $ 333 och år 3 som $ 334.

- Vi noterar att skattekostnaden är $ 350 för alla tre åren.

Fall 2 # Skatteintäkter enligt Accelererad avskrivningsmetod

Låt oss nu anta att företaget för skatterapportering använder en påskyndad avskrivningsmetod. Avskrivningsprofilen är så här - år 1 - 500 dollar, år 2 - 500 dollar och år 3 - 0 dollar.

- Vi noterar att den skatt som ska betalas för år 1 är $ 300, år 2 är $ 300 och år 3 är $ 450.

Här observerar vi att skattebetalningen är lägre under startår om vi använder accelererad avskrivningsmetod istället för den linjära metoden, och på grund av detta kommer vi att ha högre nettoresultat och högre kontanter i handen under de första åren.

Ta också en titt på vad som är uppskjuten skatteskuld?

Fördelar

# 1 - Minskning av avdrag för nystartade företag:

Denna metod gör det möjligt att redovisa högre kostnader under de inledande åren eftersom avskrivningskostnaderna debiteras högre under början av år om denna metod används vid redovisning leder detta till högre kostnader och vilket kommer att sänka nettoresultatet på papper (på papper eftersom avskrivningar är en icke-kontanta utgifter, pengar rinner faktiskt inte ut ur organisationen). Så av dessa företag måste de betala lägre skatter under de första åren, och de kan använda denna fond i sina kärnverksamheter.

# 2 - Högre avdrag på förhand

En annan stor fördel med den accelererade avskrivningsmetoden är att den gör det möjligt för organisationer att göra högre avdrag under startåren, och detta kommer att spara deras nuvarande årsskatt som direkt kommer att hjälpa till när ditt företag är nytt och du har kortsiktiga kassaflödesproblem.

# 3 - Skatteuppskjutningsmekanism

Den största och en av anledningarna till att företag använder accelererade avskrivningsmetoder i sin redovisning är skatteuppskjutningen, dvs. om du använder den här metoden kommer du att kunna skjuta upp en del av skatten till framtida år eftersom det kommer att skapa en avsättning av uppskjuten skatteplikt (DTL) i kontoböcker och av denna organisation kan ta detta som sin fördel i att skjuta upp skatten och betala den senare när de förväntar sig att framtida år kommer att vara mer lönsamma för dem, och den tiden lätt kan de betala och ta med detta DTL till 0.

Nackdelar

# 1 - Föredragen behandling

Denna metod gör det möjligt för företaget att dra av sina kostnader snabbare / snabbare än tillgången som faktiskt är utsliten, och detta kommer att leda till beslutsvinklar som när man ska investera och hur mycket man ska investera.

# 2 - Framtida avdrag ett problem för växande affärer

Den accelererade metoden tillåter bara högre avdrag under de tidiga åren men skapar inte enorma skatteavdrag i reala termer, och detta uppskjutande belopp kan utgöra ett enormt problem för växande företag eftersom med tiden deras inkomst ökar och de kommer att falla i högre skattegrad och att betala ett högre belopp.

# 3 - Återskapad avskrivningsrisk

Enligt denna metod kan du sälja tillgången när full avskrivning visas på papper. Men i verkligheten har tillgången fortfarande en livslängd eftersom den inte är helt utsliten. Det har fortfarande ekonomiskt värde.

I sådana scenarier kommer inkomstskattavdelningen att ta tillbaka avdragen eftersom det inte var en helt avskriven tillgång, så detta blir ett förlustbringande scenario.