Vad är det framtida värdet av förfallna livränta?

Framtida värde på förfallna livränta är värdet på det belopp som ska tas emot i framtiden där varje betalning görs i början av varje period och formeln för beräkning av den är beloppet för varje livränta multiplicerad med räntesatsen i antal perioder minus en som divideras med räntesatsen och hela multipliceras med en plus ränta.

Framtida värde på formel för livränta

Matematiskt representeras det som,

FVA Due = P * ((1 + r) n - 1) * (1 + r) / r

där FVA förfaller = framtida värde för en livränta

- P = Periodisk betalning

- n = Antal perioder

- r = Effektiv ränta

Hur man beräknar? (Steg för steg)

- Steg 1: Räkna först ut de betalningar som ska betalas under varje period. Tänk på att ovanstående formel endast är tillämplig vid lika periodiska betalningar. Det betecknas av P.

- Steg 2: Räkna sedan ut räntan som ska tas ut baserat på den rådande marknadsräntan. Det är den räntesats som investeraren får om pengarna investeras på marknaden. För att få en effektiv ränta, dela den årliga räntan med antalet periodiska betalningar under ett år. Den betecknas med rie r = Årlig räntesats / Antal periodiska betalningar under ett år

- Steg 3: Därefter beräknas det totala antalet perioder genom att multiplicera antalet periodiska betalningar under ett år och antalet år. Det betecknas med nie, n = Antal år * Antal periodiska betalningar under ett år.

- Steg 4: Slutligen beräknas det framtida värdet på en livränta på grundval av periodisk betalning (steg 1), den effektiva räntan (steg 2) och ett antal perioder (steg 3), som visas ovan.

Exempel

Exempel 1

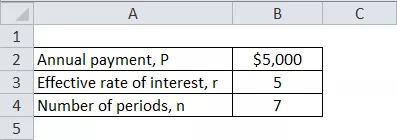

Låt oss ta exemplet med John Doe, som planerar att sätta in 5 000 dollar i början av varje år under de kommande sju åren för att spara tillräckligt med pengar för sin dotters utbildning. Bestäm det belopp som John Doe kommer att ha i slutet av sju år. Observera att den löpande räntan på marknaden är 5%.

Beräkna FV för livränta för periodisk betalning med ovanstående information,

FV för livränta på grund av = P * ((1 + r) n - 1) * (1 + r) / r

= 5 000 $ * ((1 + 5%) 7 - 1) * (1 + 5%) / 5%

Framtida värde på förfallodagen kommer att vara -

= 42745,54 $ ~ 42746 $

Därför kommer John Doe efter sju år att spendera 42 746 dollar för sin dotters utbildning.

Exempel 2

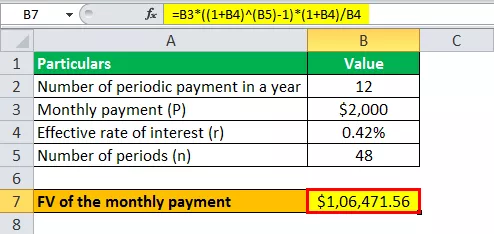

Låt oss ta ytterligare ett exempel på Nixons planer på att samla in tillräckligt med pengar för sin MBA. Han bestämmer sig för att sätta in en månatlig betalning på $ 2000 för de kommande fyra åren (början av varje månad) så att han kan samla in erforderligt belopp. Enligt utbildningsrådgivaren kommer Nixon att kräva 100 000 dollar för sin MBA. Kontrollera om Nixons insättningar kommer att finansiera hans planer för en MBA, med tanke på att den pågående räntan som debiteras av en bank är 5%.

Given,

- Månadsbetalning, P = $ 2000

- Effektiv räntesats, r = 5% / 12 = 0,42%

- Antal perioder, n = 4 * 12 månader = 48 månader

Beräkna FV av förfallna livränta för månatlig betalning med ovanstående information,

= 2 000 $ * ((1 + 0,42%) 48 - 1) * (1 + 0,42%) / 0,42%

Framtida värde för månadsbetalning kommer att vara -

FV av livränta Due = $ 106,471.56 ~ $ 106.472

Så med planerade insättningar förväntas Nixon ha 106 472 $ vilket är mer än det belopp ($ 100 000) som krävs för hans MBA.

Relevans och användningsområden

Det framtida värdet av en förfallodag är ett annat uttryck för TVM. Pengarna som tas emot idag kan investeras nu som kommer att växa över en tidsperiod. En av dess slående tillämpningar är beräkningen av premiebetalningarna för en livförsäkring. Den hittar också tillämpning i beräkningen av försäkringsfonden där det månatliga bidraget från lönen fungerar som den periodiska betalningen. Det framtida värdet på livränta växer baserat på den angivna diskonteringsräntan. Ju högre diskonteringsränta, desto högre blir det framtida livränta.