Vad är PE-förhållande?

Pris / intjäningsförhållande (P / E) är en av de viktigaste finansiella analysförhållandena som används av analytiker för att avgöra hur det går för företaget jämfört med andra företag inom samma domän och hur det går för företaget jämfört med tidigare. företagets resultat.

PE-formel

PE-förhållandet (pris till vinst) härrör främst från Payback Multiple, vilket betyder hur många år det tar för att få tillbaka dina pengar. Tänk även på PE som hur många år det tar för en investerare att få tillbaka det pris som betalats för aktien. Till exempel om PE-multipeln är 10x. Detta innebär i grunden att för varje $ 1 av intjäningen har investeraren betalat $ 10. Därför kommer det att ta tio års vinst för investeraren att återkräva det betalda priset.

PE Ratio Formula = Pris per aktie / vinst per aktie

Den 2 februari passerade Google Apple som det mest värdefulla företaget - Google Market Capitalization överträffade Apple Market Cap. Hur hände det här? Låt oss titta närmare på det här prisintjäningsförhållandet exempel - Google PE-förhållande handlas till 30,58x; dock , Apple Pris tjäna Ratio var på runt 10.20x .

källa: ycharts

Trots Apple-lägre PE-multipel har Apple-aktierna fortfarande slagit. Apple avkastade -25,8% (negativt) under det senaste 1 året; dock returnerade Google ca. 30% (positivt) under motsvarande period.

källa: ycharts

Några snabba frågor om detta åt dig?

- Är Apple ett KÖP?

- Är Google en SÄLJARE?

- Är Apple nu billigare än Google?

- Vilken PE pratar vi om - Framåt PE-förhållande eller efterföljande PE-förhållande?

- Varför sjunker Apple-priserna även om de har ett lägre PE-förhållande?

För att förstå svaret på alla frågorna ovan är det viktigt för oss att förstå kärnan och förmodligen den viktigaste värderingsparametern, dvs. PE-multipel eller prisintäktsförhållande.

Kassan Varför Pris till bokfört värde används också för bankvärderingar.

Denna pris till intäktsguide fokuserar på muttrar och bultar på PE multipel och omfattar följande ämnen.

- PE-kvotberäkningar

- Hur man PE för värderingar?

- Hitta målpris med hjälp av PE-förhållande

- Bransch- och landsvisa PE-multiplar

- Motiv för användning av PE-förhållande

- Begränsningar av PE-förhållande

Beräkning av prisintäktsförhållande

Låt oss ta ett snabbt PE-förhållande exempel på Colgate och beräkna dess PE-multipel.

Per 22 februari 2016 är Colgate-priset per aktie 67,61 dollar

Colgates vinst per aktie (efter tolv månader) är 1,509

Prisintäkts- eller PE-formel = 67,61 $ / 1,509 = 44,8x

Enkelt, eftersom du såg att det inte alls är svårt att beräkna PE-förhållande :-)

Exempel på PE-förhållande

Metod nr 1 Jämför företagets historiska prisintäktsförhållande

Grafisk tolkning av PE Multiple är ingen raketvetenskap. Om du undrar hur du skapar denna graf för prisintäktsförhållande kan du titta på investeringsbankdiagrammen.

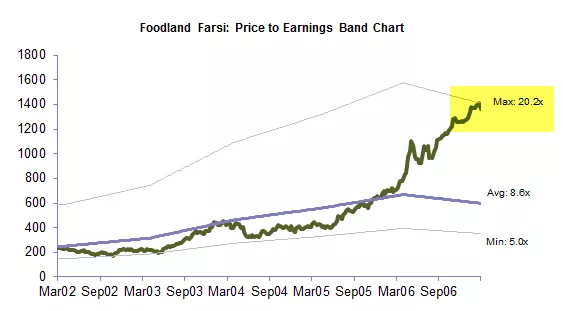

Prisintäktsdiagram hjälper investerarna att visualisera värderingsmultipeln för aktie eller index under en tidsperiod. I detta prisintäktsexempel visas ett diagram över ett företag som heter Foodland Farsi under en period mars 02 till mars 07.

Ovanstående diagram jämför den nuvarande PE-multipeln med de historiska förhållandena för prisintäkter. Vi noterar att ovanstående diagram anger att aktier är övervärderade jämfört med historiska PE-multipler.

Likaledes, från ovanstående priser Tjänar Ratio Band diagram , noterar vi att beståndet är handel på det övre pris Tjänar Ratio Band of 20.2x, vilket innebär högre värderingar jämfört med historiska förhållanden.

Du kan förbereda samma diagram för pris / kassaflöde, EV till EBIT-formel etc.

Metod # 2 - Jämför företagets prisintäktsförhållande med andra företag inom sektorn.

Låt oss titta på PE-multipeln i Colgate och dess jämförelse med branschen. Vad noterar du?

Källa - Reuters

Vi noterar att Colgates prisintäktsförhållande är 44,55x; Intäktsgraden för branschpriset är dock 61,99 gånger. Detta innebär att Colgate på ena sidan handlas till cirka 44 gånger sitt resultat handlas industrin till cirka 62 gånger dess resultat. Det här är en no-brainer; du skulle vilja betala $ 44 per $ inkomster för Colgate, snarare än att välja $ 62 per $ intjäning för branschen.

Metod # 3 - Tolkning med en jämförbar komp

Ovanstående tabell är inget annat än en jämförbar komp. En jämförbar komp listar alla relevanta branschkonkurrenter, dess finansiella prognoser och viktiga värderingsparametrar. I denna tabell har vi bara beaktat PE Multiple (eftersom det här är en PE multipeldiskussion).

Ett par frågor till dig med avseende på comp-tabellen ovan -

- Vilket är det billigaste beståndet?

- Vilken är den dyraste?

Jag hoppas att du hittade svaren; gissa borde inte vara för svårt. Låt oss dyka in i motivet för detsamma.

Vilket är det billigaste beståndet?

- Det genomsnittliga intjäningsförhållandet för efterkurs är 19,2 gånger. Det finns bara en aktie som är lägre än denna genomsnittliga resultatkvot för Trailing Price, dvs. företag BBB.

- På samma sätt, om du tittar på den genomsnittliga framåtriktade PE-multipeln, har företaget BBB en lägre framåtprisintäktsgrad än dess respektive genomsnitt.

- Strikt från denna Comp-tabell noterar vi att företaget BBB är det billigaste aktiet.

Vilket är det dyraste lagret?

- Det finns tre aktier vars efterföljande PE-förhållande är mer än genomsnittligt efterföljande PE-förhållande. Företaget AAA, CCC och DDD

- Av dessa 3 är det svårt att hitta det dyraste beståndet strikt på grundval av Trailing PE Ratio (alla är närmare Trailing PE på 23x

- Låt oss nu jämföra Forward PE-förhållandet mellan dessa 3 aktier. Vi noterar att Stock DDD för 2016 har det högsta framåtriktade PE-förhållandet (28,7x 2016E och 38,3x 2017E)

- Detta innebär att Stock DDD är det dyraste beståndet från ovanstående tabell.

Även om det är lätt att beräkna prisintäktsförhållandet, bör man komma ihåg följande viktiga punkter angående PE Multiple.

- De två företagen kan ha olika tillväxtutsikter.

- Kvaliteten på intäkterna kan skilja sig - det vill säga att ett företags intäkter kan vara mer volatila än det andra

- Balansstyrkan för de två företagen kan vara annorlunda.

En hög PE-multipel nämns ibland som en anledning till att inte köpa ett lager. Snabbväxande företag är dock vanligtvis associerade med höga PE. Att investera i snabbt växande företag kan självklart vara lönsamt. Därför bör en hög PE-multipel inte nödvändigtvis hindra investerare från att investera i aktien.

Hur hittar jag målpris med hjälp av prisintäktsförhållande?

Det är inte bara viktigt för oss att förstå om aktien är ett KÖP eller SÄLJ, men det är också lika viktigt att förstå målpriset för aktien som övervägs.

Vad är målpris? - det är inget annat än vad du förväntar dig att aktiekursen ska vara, säg i slutet av 2016 eller 2017, etc.

Låt oss titta på följande exempel på företagets PE-förhållande.

Låt oss anta att WallStreetMojo arbetar i Servicesektor tillsammans med sina kamrater - AAA, BBB, CCC, DDD, EEE, FFF, GGG, HHH.

För att hitta målpriset på WallStreetMojo , bör vi hitta den genomsnittliga efterföljande PE och de framåt-PE. Vi noterar att det genomsnittliga efterföljande PE-förhållandet är 56,5x och framåtriktat PE-förhållande är 47,9x respektive 43,2x.

WallStreetMojo's Target Price = EPS ( WallStreetMojo ) x Forward PE Ratio

Låt oss anta att WallStreetMojo 2016E och 2017E EPS är $ 4 respektive $ 5.

Med tanke på PE-multipelformeln ovan,

WallStreetMojo 2016E Målpris = $ 4 x 47,9 = $ 191,6

WallStreetMojo 2016E Målpris = $ 5 x 43,2 = $ 216

Teoretiskt sett ser målpriserna bra ut. Praktiskt taget ser priserna helt fel ut!

Varför?

Målpriserna ser fel ut på grund av förekomsten av avvikare i jämförelsetabellen som vi förberedde. Observera att HHH har ett prisintäktsförhållande närmare 200 gånger. Det kan finnas olika orsaker till den höga prisfördelningen för HHH; Vi är dock här för att hitta rätt riktpris för WallStreetMojo.

För att hitta rätt riktpris måste vi ta bort outliers som HHH, revidera jämförelsetabellen och hitta den nya genomsnittliga PE-multipeln. Med hjälp av dessa modifierade PE-multiplar kan vi beräkna målpriset på nytt.

Reviderad WallStreetMojo 2016E Målpris = $ 4 x 17,2 = $ 68,8

Reviderad WallStreetMojo 2016E Riktpris = $ 5 x 18,2 = $ 91

Intäktsgrad för bransch och land

Om du inte har tillgång till betalda databaser som Bloomberg, Factset, Factiva, kan du titta på några av de fria resurserna för sådan data -

- Damodarans webbplats

- Yahoo-förhållanden

Dessutom, om du vill titta på de olika PE-multiplarna i olika länder kan du titta på följande resurser -

- Yardeni Research

Motiv för användning av PE-förhållande

- PE Multiple är den vanligaste kapitalmultipeln. Anledningen till detta är dess datatillgänglighet. Du hittar enkelt både historiska och prognostiserade intäkter. Några av de webbplatser som du kan hänvisa till hittar dessa är Yahoo Finance eller Reuters

- Om du jämför detta med den rabatterade kassaflödesvärderingstekniken är denna PE Multiple-baserade värderingsmetod inte känslig för antaganden. I DCF kan förändringar i antaganden om WACC eller tillväxttakt dramatiskt förändra värderingarna.

- Den kan användas för jämförelse av företag inom sektorer och marknader som har liknande redovisningsprinciper.

- Den ansträngning som krävs är relativt mindre. En typisk DCF-modell kan ta 10-15 dagar av analytikerns tid. En jämförbar PE-komp kan dock framställas på några timmar.

Begränsningar

- Balansrisk tas inte med i beräkningen. Detta innebär att företagets grundläggande position inte återspeglas korrekt i PE Multiple. Exempelvis beaktas inte kassaflöde, aktuella förhållanden och syratestkvot etc.

- Kassaflöden beaktas inte. Kassaflöden från verksamheten, Kassaflöde från investering och Kassaflöde från finansiering återspeglas inte i detta prisintäktsförhållande.

- Olika strukturerade skulder till aktier kan ha en betydande effekt på företagets resultat. Vinsten kan variera kraftigt för företag som har skulder på grund av en del av räntebetalningar som påverkar resultatet per aktie.

- Det kan inte användas när intäkterna är negativa. Till exempel Box Inc. Du kan inte bara hitta PE Multiple för sådana olönsamma företag. Man måste använda normaliserade intäkter eller framåtmultiplar i sådana fall.

- Resultatet är föremål för olika redovisningsprinciper. Det kan enkelt manipuleras av ledningen. Låt oss ta en snabb titt på detta exempel på PE-förhållande nedan.

Antag att det finns två företag - företaget AA och BB. Tänk på dessa företag som identiska tvillingar (jag vet att det inte är möjligt för företag :-), men för ett ögonblick i ett blå himmel-scenario, låt oss anta att det är så). Identisk försäljning, kostnader, kunder och nästan allt möjligt.

I ett sådant fall bör du inte ha någon preferens att köpa ett specifikt lager eftersom värderingarna för båda företagen bör vara desamma.

Nu introducerar vi en liten vridning. Förutsatt att AA följer linjär avskrivningspolicy och BB följer en påskyndad avskrivningspolicy. Detta är den enda förändringen mellan de två företagen. Linjära avgifter motsvarar avskrivningar över livslängden. Accelererad avskrivningspolicy tar ut högre avskrivningar under de första åren och lägre avskrivningar under de sista åren.

Låt oss se vad som händer med deras värderingar?

Som nämnts ovan är PE-multipeln av AA 22,9x, medan PE PE-multipeln av BB är 38,1x. Så vilken kommer du att köpa? Med tanke på denna information är vi benägna att gynna AA eftersom dess PE-multipel är lägre. Vårt antagande att dessa två företag är identiska tvillingar och bör ha samma värderingar utmanas dock eftersom vi använde PE Multiple. Vi kan använda andra förhållanden som EV / EBITDA för att lösa sådana problem; emellertid kommer vi till den diskussionen i ett annat inlägg. Observera för närvarande att PE-förhållanden har några allvarliga begränsningar i dess universella tillämpning.

Av en anledning ovan rekommenderas det också att använda intäkter som intäkter före exceptionella poster.

Slutsats

PE-förhållanden förblir en av de allmänt använda värderingsmetoderna. Å ena sidan är prisförhållandet mycket enkelt att beräkna och förstå; dess tillämpning kan dock vara mycket komplex och mest knepig. Var försiktig när du överväger prisintäktsförhållanden och tänk inte bara på det efterföljande PE-förhållandet utan även på framåt-PE-förhållandena för att hitta rätt målpris.

PE-förhållandevideo

Jag hoppas att du gillade den här artikeln. Lycka till!

Användbara inlägg

- Syra testkvot formel

- Pris som tjänar tillväxt Betydelse

- P / BV-förhållande

- Företagsvärde kontra eget kapital