Kostnaden för eget kapital är ett mått på hur mycket avkastning ett företag måste producera för att hålla sina aktieägare investerade i företaget och samla in ytterligare kapital när det behövs för att hålla verksamheten flytande.

Det är ett av de viktigaste attributen som du behöver titta på innan du tänker investera i företagets aktier. Låt oss titta på diagrammet ovan. Kostnaden för Yandex är 18,70%, medan Facebook är 6,30%. Vad betyder det här? Hur skulle du beräkna det? Vilka mått måste du vara medveten om när du tittar på Ke?

Vi kommer att titta på allt i den här artikeln.

- Vad är kostnaden för eget kapital?

- Formel för kostnad för aktier - CAPM och utdelningsrabattmodell

- # 1 - Utdelningsrabattmodell

- # 2 - Modell för kapitalprissättning (CAPM)

- Tolkning

- Kostnad för eget kapital

- Exempel 1

- Exempel 2

- Exempel - Starbucks

- Branschkostnad för eget kapital

- # 1 - Verktygsföretag

- # 2 - Stålsektor

- # 3 - Restaurangsektorn

- # 4 - Internet och innehåll

- # 5 - Drycker

- Begränsningar

- I slutändan

Vad är kostnaden för eget kapital?

Kostnaden för eget kapital är den avkastning som investeraren behöver från aktien innan han undersöker andra lönsamma möjligheter.

Viktigast - Ladda ner kostnad för eget kapital (Ke) -mall

Lär dig att beräkna Starbucks Cost of Equity (Ke) i Excel

Om vi kan gå tillbaka och titta på begreppet ”möjlighetskostnad” kommer vi att förstå det bättre. Antag att du har 1000 USD att investera! Så du letar efter många möjligheter. Och du väljer den som enligt dig skulle ge mer avkastning. Nu när du bestämde dig för att investera i en viss möjlighet skulle du släppa andra, kanske mer lönsamma möjligheter. Den förlusten av andra alternativ kallas "möjlighetskostnad".

Låt oss komma tillbaka till Ke. Om du som investerare inte får bättre avkastning från företag A kommer du att fortsätta och investera i andra företag. Och företag A måste bära möjlighetskostnaden om de inte anstränger sig för att öka avkastningskravet (ledtråd - betala utdelningen och anstränga så att aktiekursen uppskattas).

Låt oss ta ett exempel för att förstå detta.

Låt oss säga att Mr. A vill investera i företag B. Men eftersom Mr. A är en relativt ny investerare vill han ha en lågriskaktie, vilket kan ge honom en bra avkastning. Företaget B: s aktiekurs är 8 US $ per aktie och A förväntar sig att avkastningskravet för honom skulle vara mer än 15%. Och genom beräkningen av kostnaden för eget kapital kommer han att förstå vad han får som en avkastningskrav. Om han får 15% eller mer kommer han att investera i företaget; och om inte, kommer han att leta efter andra möjligheter.

Formel för kostnad för eget kapital

Kostnaden för eget kapital kan beräknas på två sätt. Först kommer vi att använda den vanliga modellen, som har använts av investerarna om och om igen. Och sedan skulle vi titta på den andra.

# 1 - Kostnad för eget kapital - Utdelningsrabattmodell

Så vi måste beräkna Ke på följande sätt -

Kostnad för eget kapital = (Utdelning per aktie för nästa år / Aktuellt marknadsvärde för aktier) + Tillväxt av utdelningar

Här beräknas det genom att ta hänsyn till utdelning per aktie. Så här är ett exempel för att förstå det bättre.

Läs mer om modellen för utdelningsrabatt

Herr C vill investera i Berry Juice Private Limited. För närvarande har Berry Juice Private Limited beslutat att betala 2 US $ per aktie som utdelning. Aktiens aktuella marknadsvärde är 20 USD. Och herr C förväntar sig att förstärkningen i utdelningen skulle vara cirka 4% (en gissning baserad på föregående års data). Så Ke skulle vara 14%.

Hur skulle du beräkna tillväxttakten? Vi måste komma ihåg att tillväxttakten är den beräknade och vi måste beräkna den på följande sätt -

Tillväxthastighet = (1 - Utbetalningsgrad) * Avkastning på eget kapital

Om vi inte får utdelningsgraden och avkastningen på eget kapital måste vi beräkna den.

Så här beräknar du dem -

Utdelningsförhållande = utdelning / nettoresultat

Vi kan använda ett annat förhållande för att ta reda på utdelningen. Här är det -

Alternativ utdelningsgrad = 1 - (Behållna intäkter / nettoresultat)

Och även avkastningen på eget kapital -

Avkastning på eget kapital = Nettoresultat / totalt kapital

I exempelavsnittet kommer vi att praktiskt tillämpa alla dessa.

# 2 - Kostnad för eget kapital - CAPM (Model of Capital Asset Pricing Model)

CAPM kvantifierar förhållandet mellan risk och avkastningskrav på en väl fungerande marknad.

Här är CAPM-formeln Cost of Equity för din referens.

Kostnad för eget kapital = Riskfri avkastning + Beta * (Marknadsavkastning - Riskfri avkastning)

- Riskfri avkastning - Detta är avkastningen på ett värdepapper som inte har någon standardrisk, ingen volatilitet och en beta på noll. En tioårig statsobligation tas vanligtvis som en riskfri ränta

- Beta är en statistisk måttprocent av variationen i ett företags aktiekurs i förhållande till aktiemarknaden totalt. Så om företaget har hög beta betyder det att företaget har större risk, och därmed måste företaget betala mer för att locka investerare. Enkelt uttryckt betyder det mer Ke.

- Riskpremie (Market Rate of Return - Risk-Free Rate) - Den mäter avkastningen som aktieinvesterare kräver över en riskfri ränta för att kompensera dem för volatiliteten / risken för en investering som matchar volatiliteten på hela marknaden. Uppskattningar av riskpremier varierar från 4,0% till 7,0%

Låt oss ta ett exempel för att förstå detta. Låt oss säga att företaget M: s beta är 1 och den riskfria avkastningen är 4%. Marknadsavkastningen är 6%. Vi måste beräkna kostnaden för eget kapital med hjälp av CAPM-modellen.

- Företaget M har en beta på 1, vilket innebär att aktien i företag M kommer att öka eller minska enligt marknadens tandem. Vi kommer att förstå mer av detta i det senare avsnittet.

- Ke = Riskfri avkastning + Beta * (Marknadsavkastning - Riskfri avkastning)

- Ke = 0,04 + 1 * (0,06 - 0,04) = 0,06 = 6%.

Tolkning

Ke är inte precis vad vi hänvisar till. Det är företagets ansvar. Det är den takt som företaget behöver generera för att locka investerarna att investera i sina aktier till marknadspriset.

Därför kallas Ke också för ”avkastningskravet”.

Så låt oss säga att du som investerare inte har någon aning om vad som är Ke för ett företag! Vad skulle du göra?

Först måste du ta reda på företagets totala kapital. Om du tittar på företagets balansräkning skulle du lätt hitta det. Då måste du se om företaget har betalat någon utdelning eller inte. Du kan kontrollera deras kassaflödesanalys för att säkerställa. Om de betalar utdelning måste du använda utdelningsdiskonteringsmodellen (nämnd ovan), och om inte, måste du gå vidare och ta reda på den riskfria räntan och beräkna kostnaden för eget kapital enligt kapitalprissättningsmodellen (CAPM ). Att beräkna det under CAPM är ett tuffare jobb eftersom du behöver ta reda på beta genom att göra regressionsanalys.

Låt oss ta en titt på exemplen om hur man beräknar ett företags Ke under båda dessa modeller.

Kostnad för eget kapital

Vi tar exempel från var och en av modellerna och försöker förstå hur saker och ting fungerar.

Exempel 1

| I US $ | Företag A |

| Utdelning per aktie | 12 |

| Aktiepris | 100 |

| Tillväxt nästa år | 5% |

Detta är nu det enklaste exemplet på en utdelningsrabattmodell. Vi vet att utdelningen per aktie är 30 USD och marknadspriset per aktie är 100 US $. Vi känner också tillväxtprocenten.

Låt oss beräkna kostnaden för eget kapital.

Ke = (Utdelning per aktie för nästa år / Aktuellt marknadsvärde för aktien) + Tillväxt av utdelningar

| I US $ | Företag A |

| Utdelning per aktie (A) | 12 |

| Aktiepris (B) | 100 |

| Tillväxt nästa år (C) | 5% |

| Ke ((A / B) + C) | 17% |

Så Ke för företag A är 17%.

Exempel 2

MNP Company har följande information -

| Detaljer | Företag MNP |

| Riskfri ränta | 8% |

| Marknadsavkastning | 12% |

| Betakoefficient | 1.5 |

Vi måste beräkna Ke för MNP Company.

Låt oss titta på formeln först och sedan fastställa kostnaden för eget kapital med hjälp av en prissättningsmodell för kapital.

Ke = Riskfri avkastning + Beta * (Marknadsavkastning - Riskfri avkastning)

| Detaljer | Företag MNP |

| Riskfri ränta (A) | 8% |

| Marknadsavkastning (B) | 12% |

| (B - A) (C) | 4% |

| Betakoefficient (D) | 1.5 |

| Ke (A + D * C) | 14% |

Obs: För att beräkna betakoefficienten för ett enstaka aktie måste du titta på stängningskursen för aktien varje dag under en viss period, även stängningsnivån för marknadsindex (vanligtvis S&P 500) för samma period och sedan använda utmärker sig i att köra regressionsanalysen.

Kostnad för eget kapital CAPM Exempel - Starbucks

Låt oss ta ett exempel på Starbucks och beräkna kostnaden för kapital med hjälp av CAPM-modellen.

Kostnad för eget kapital CAPM Ke = Rf + (Rm - Rf) x Beta

Viktigast - Ladda ner kostnad för eget kapital (Ke) -mall

Lär dig att beräkna Starbucks Cost of Equity (Ke) i Excel

# 1 - RISKFRI RATE

Här har jag betraktat en 10-årig statsränta som den riskfria räntan. Observera att vissa analytiker också tar en 5-årig statsränta som den riskfria räntan. Vänligen kontakta din forskningsanalytiker innan du tar ett samtal om detta.

källa - bankrate.com

KAPITALRISKPREMIUM (RM - RF)

Varje land har en annan aktieriskpremie. Aktieriskpremie betecknar främst premien som förväntas av aktieinvesteraren.

För USA är aktieriskpremien 5,69%.

källa - stern.nyu.edu

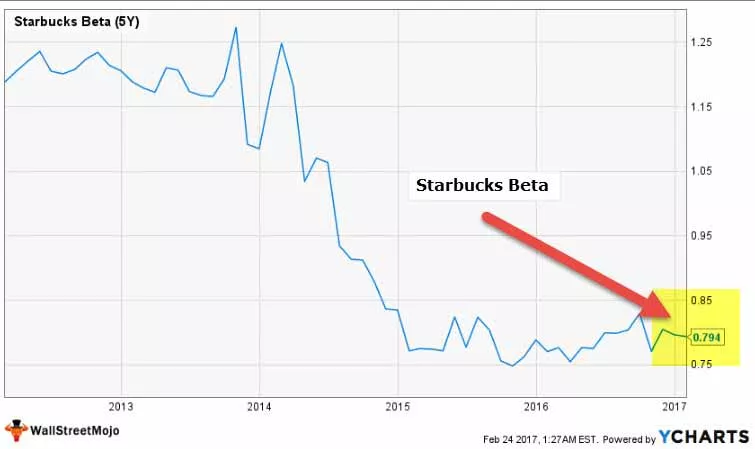

BETA

Låt oss nu titta på Starbucks Beta Trends under de senaste åren. Beta för Starbucks har minskat under de senaste fem åren. Detta innebär att Starbucks-aktier är mindre volatila jämfört med aktiemarknaden.

Vi noterar att Beta för Starbucks ligger på 0,794x

källa: ycharts

Med detta har vi all nödvändig information för att beräkna kostnaden för eget kapital.

Ke = Rf + (Rm - Rf) x Beta

Ke = 2,42% + 5,69% x 0,794

Ke = 6,93%

Branschkostnad för eget kapital

Ke kan variera mellan branscher. Som vi såg från CAPM-formeln ovan är Beta den enda variabeln som är unik för vart och ett av företagen. Beta ger oss ett numeriskt mått på hur volatil aktien är jämfört med aktiemarknaden. Ju högre volatilitet, desto riskabelt är aktien.

Vänligen notera -

- Riskfria priser och marknadspremie är desamma över sektorer.

- Marknadspremien skiljer sig dock från varje land.

# 1 - Verktygsföretag

Låt oss titta på Ke för de bästa verktygen. Tabellen nedan ger oss data om marknadsvärde, riskfri ränta, beta, marknadspremie och Ke.

Observera att riskfri ränta och marknadspremie är desamma för alla företag. Det är beta som förändras.

| S. Nej | namn | Marknadsvärde (miljoner dollar) | Riskfri ränta | Beta (5Y) | Marknadspremie | Ke (R (f) + Market Premium x Beta) |

| 1 | Nationellt nät | 47,575 | 2,42% | 0,4226 | 5,69% | 4,8% |

| 2 | Dominion Resources | 46 856 | 2,42% | 0,2551 | 5,69% | 3,9% |

| 3 | Exelon | 33,283 | 2,42% | 0,2722 | 5,69% | 4,0% |

| 4 | Sempra Energy | 26,626 | 2,42% | 0,47 | 5,69% | 5,1% |

| 5 | Public Service Enterprise | 22,426 | 2,42% | 0,3342 | 5,69% | 4,3% |

| 6 | FirstEnergy | 13,353 | 2,42% | 0,148 | 5,69% | 3,3% |

| 7 | Entergy | 13 239 | 2,42% | 0,4224 | 5,69% | 4,8% |

| 8 | Huaneng Power | 10 579 | 2,42% | 0,547 | 5,69% | 5,5% |

| 9 | Brookfield Infrastructure | 9,606 | 2,42% | 1.0457 | 5,69% | 8,4% |

| 10 | AES | 7765 | 2,42% | 1.1506 | 5,69% | 9,0% |

källa: ycharts

- Vi noterar att kostnaden för kapital för verktygsföretag är ganska låg. De flesta av aktierna i denna sektor har Ke mellan 3% -5%.

- Detta beror på att de flesta företag har en beta på mindre än 1.0. Detta innebär att dessa aktier inte är särskilt känsliga för aktiemarknadernas rörelse.

- Outliers här är Brookfield Infrastructure och AES som har Ke på 8,4% respektive 9,4%.

# 2 - Stålsektor

Låt oss nu ta exemplet på stålsektorns kostnad för eget kapital.

| S. Nej | namn | Marknadsvärde (miljoner dollar) | Riskfri ränta | Beta (5Y) | Marknadspremie | Ke (R (f) + Market Premium x Beta) |

| 1 | ArcelorMittal | 28.400 | 2,42% | 2.3838 | 5,69% | 16,0% |

| 2 | POSCO | 21 880 | 2,42% | 1.0108 | 5,69% | 8,2% |

| 3 | Nucor | 20 539 | 2,42% | 1,4478 | 5,69% | 10,7% |

| 4 | Tenaris | 20 181 | 2,42% | 0,9067 | 5,69% | 7,6% |

| 5 | Ståldynamik | 9,165 | 2,42% | 1,3532 | 5,69% | 10,1% |

| 6 | Gerdau | 7445 | 2,42% | 2,2574 | 5,69% | 15,3% |

| 7 | United States Steel | 7,169 | 2,42% | 2,7575 | 5,69% | 18,1% |

| 8 | Reliance Steel & Aluminium | 6,368 | 2,42% | 1.3158 | 5,69% | 9,9% |

| 9 | Companhia Siderurgica | 5,551 | 2,42% | 2.1483 | 5,69% | 14,6% |

| 10 | Ternium | 4,651 | 2,42% | 1.1216 | 5,69% | 8,8% |

källa: ycharts

- I genomsnitt noterar vi att Ke för stålsektorn är hög. De flesta företag har Ke över 10%.

- Detta beror på stålföretagens högre beta. Högre beta innebär att stålföretag är känsliga för aktiemarknadens rörelser och kan vara en riskfylld investering. United States Steel har en beta på 2,75 med kostnaden för eget kapital på 18,1%

- Posco har den lägsta Ke bland dessa företag på 8,2% och en beta på 1,01.

# 3 - Restaurangsektorn

Låt oss nu ta Ke Exempel från restaurangsektorn.

| S. Nej | namn | Marknadsvärde (miljoner dollar) | Riskfri ränta | Beta (5Y) | Marknadspremie | Ke (R (f) + Market Premium x Beta) |

| 1 | McDonald's | 104,806 | 2,42% | 0,6942 | 5,69% | 6,4% |

| 2 | Yum Brands | 34,606 | 2,42% | 0,7595 | 5,69% | 6,7% |

| 3 | Chipotle mexikansk grill | 12,440 | 2,42% | 0,5912 | 5,69% | 5,8% |

| 4 | Darden Restauranger | 9,523 | 2,42% | 0,2823 | 5,69% | 4,0% |

| 5 | Domino's Pizza | 9,105 | 2,42% | 0,6512 | 5,69% | 6,1% |

| 6 | Aramark | 8,860 | 2,42% | 0,4773 | 5,69% | 5,1% |

| 7 | Panera Bröd | 5,388 | 2,42% | 0,3122 | 5,69% | 4,2% |

| 8 | Dunkin Brands Group | 5,039 | 2,42% | 0,196 | 5,69% | 3,5% |

| 9 | Cracker Barrel Old | 3,854 | 2,42% | 0,3945 | 5,69% | 4,7% |

| 10 | Gubben i lådan | 3 472 | 2,42% | 0,548 | 5,69% | 5,5% |

källa: ycharts

- Restaurangföretag har låg Ke. Detta beror på att deras beta är mindre än 1.

- Restaurangföretag verkar vara en sammanhängande grupp med Keranging mellan 3,5% och 6,7%.

# 4 - Internet och innehåll

Exempel på Internet- och innehållsföretag inkluderar Alfabetet, Facebook, Yahoo, etc.

| S. Nej | namn | Marknadsvärde (miljoner dollar) | Riskfri ränta | Beta (5Y) | Marknadspremie | Ke (R (f) + Market Premium x Beta) |

| 1 | Alfabet | 587 203 | 2,42% | 0,9842 | 5,69% | 8,0% |

| 2 | 386,448 | 2,42% | 0,6802 | 5,69% | 6,3% | |

| 3 | Baidu | 64 394 | 2,42% | 1.9007 | 5,69% | 13,2% |

| 4 | Yahoo! | 43,413 | 2,42% | 1,6025 | 5,69% | 11,5% |

| 5 | NetEase | 38 581 | 2,42% | 0,7163 | 5,69% | 6,5% |

| 6 | 11 739 | 2,42% | 1.1695 | 5,69% | 9,1% | |

| 7 | VeriSign | 8.554 | 2,42% | 1.1996 | 5,69% | 9,2% |

| 8 | Yandex | 7 833 | 2,42% | 2,8597 | 5,69% | 18,7% |

| 9 | IAC / InterActive | 5,929 | 2,42% | 1.1221 | 5,69% | 8,8% |

| 10 | SINA | 5,599 | 2,42% | 1.1665 | 5,69% | 9,1% |

källa: ycharts

- Internet- och innehållsföretag har en varierad kostnad för eget kapital. Detta beror på mångfalden i företagens Beta.

- Yandex och Baidu har en mycket hög beta på 2,85 respektive 1,90. Å andra sidan är företag som Alphabet och Facebook ganska stabila med Beta på 0,98 respektive 0,68.

# 5 - Ke - Drycker

Låt oss nu titta på Ke-exempel från dryckesektorn.

| S. Nej | namn | Marknadsvärde (miljoner dollar) | Riskfri ränta | Beta (5Y) | Marknadspremie | Ke (R (f) + Market Premium x Beta) |

| 1 | Coca Cola | 178 815 | 2,42% | 0,6909 | 5,69% | 6,4% |

| 2 | PepsiCo | 156080 | 2,42% | 0,5337 | 5,69% | 5,5% |

| 3 | Monster dryck | 25,117 | 2,42% | 0,7686 | 5,69% | 6,8% |

| 4 | Dr Pepper Snapple Group | 17,315 | 2,42% | 0,5536 | 5,69% | 5,6% |

| 5 | Embotelladora Andina | 3,658 | 2,42% | 0,2006 | 5,69% | 3,6% |

| 6 | Nationell dryck | 2,739 | 2,42% | 0,5781 | 5,69% | 5,7% |

| 7 | Cott | 1,566 | 2,42% | 0,5236 | 5,69% | 5,4% |

källa: ycharts

- Drycker anses vara defensiva bestånd, vilket i första hand innebär att de inte förändras mycket med marknaden och inte är benägna att marknadscyklerna. Detta framgår av Betas dryckesföretag som är mycket lägre än 1.

- Dryckesföretag har Ke i intervallet 3,6% - 6,8%

- Coca-Cola har en kostnad på eget kapital på 6,4%, medan dess konkurrent PepsiCo har en Ke på 5,5%.

Begränsningar

Det finns ett par begränsningar vi måste tänka på -

- För det första kan tillväxttakten alltid uppskattas av investeraren. Investeraren kan bara uppskatta vad utdelningsuppskattningen var föregående år (om någon) och kan sedan anta att tillväxten skulle vara liknande nästa år.

- För CAPM är det inte alltid lätt att beräkna marknadsavkastningen och beta för en investerare.

I slutändan

Kostnaden för eget kapital är ett utmärkt mått för en investerare att förstå om man ska investera i ett företag eller inte. Men istället för att titta på just detta, om de tittar på WACC (vägd genomsnittlig kapitalkostnad), skulle det ge dem en helhetsbild eftersom kostnaden för skuld också påverkar utdelningen för aktieägarna.

Kostnad för eget kapital CAPM Video

Användbart inlägg

- Alpha Formula

- Beräkning av kapitalets formel

- Formel för kostnad av eget kapital