Vad är vinstmarginalformel?

Vinstmarginalformeln mäter företagets intjänade belopp (vinst) med avseende på varje dollar av den genererade försäljningen. Kort sagt ger vinstmarginalen en förståelse för procentandelen av försäljningen som återstår efter att företaget har betalat kostnaderna.

Det finns tre viktiga vinstmarginalvärden, som inkluderar bruttovinstmarginal, rörelsemarginal och nettovinstmarginal. Det är en av de betydande förhållandena för företaget eftersom varje investerare eller potentiell investerare använder detta förhållande för att känna till företagets ekonomiska ställning.

Vinstmarginalformel

Vinstmarginalkvoten kan beräknas enligt nedan:

- Formeln för bruttovinstmarginal härleds genom att dra av kostnaden för sålda varor från de totala intäkterna.

- Rörelseresultatet härrör från att dra av samtliga kostnader för sålda varor, avskrivningar under perioden och alla övriga relevanta kostnader från de totala intäkterna.

- Nettoresultatet härrör från att dra av totala kostnader från de totala intäkterna minus, och det är vanligtvis det sista numret som redovisas i resultaträkningen.

- Nettoomsättningen beräknas genom att dra avkastningen från antalet bruttoförsäljningar.

Tolkning av vinstmarginal

# 1 - Bruttovinst

Det är en av de enklaste lönsamhetsförhållandena eftersom den definierar att vinsten är alla inkomster som återstår efter att endast avdrag för kostnaden för sålda varor (COGS). Kostnaden för de sålda varorna inkluderar endast de utgifter som är förknippade med produktion eller tillverkning av de säljande föremålen direkt endast som råvaror och de arbetslöner som krävs för att montera eller tillverka varorna.

Denna siffra tar inte hänsyn till andra saker som några av kostnaderna för skuld, allmänna kostnader, skatter etc. Detta förhållande jämför bruttovinsten som företaget tjänat med de totala intäkterna, vilket återspeglar den procentuella andelen som behålls som vinsten efter företaget betalar för produktionskostnaden.

# 2 - Rörelseresultat

Det är en något komplex mätning jämfört med formeln för bruttovinstkvoten eftersom den tar hänsyn till alla omkostnader som krävs för att driva verksamheten som administrativa kostnader, drifts- och försäljningskostnader. Denna siffra exkluderar dock icke-operativa kostnader som skulder, skatter etc. men samtidigt inkluderar det avskrivningar och avskrivningar relaterade till tillgångar.

Det är lönsamhetsförhållandet på medelnivå, vilket återspeglar den procentuella andel av intäkterna som vinsten efter att ett företag betalar för produktionskostnaderna och alla omkostnader som krävs för att driva verksamheten. Detta förhållande hjälper också indirekt till att avgöra om företaget kan hantera sina kostnader väl eller inte i förhållande till nettoomsättningen och på grund av vilket företag försöker uppnå en högre driftsgrad.

# 3 - Nettovinst

Detta förhållande återspeglar den totala återstående intäkten, som återstår efter avdrag för alla icke-rörelsekostnader från rörelseresultatet, såsom skuldkostnader och ovanliga engångskostnader. Alla ytterligare intäkter genererade från verksamheten, som inte är den primära verksamheten, såsom ett kvitto från försäljning av tillgångar, läggs till.

Dessa förhållanden används bäst för att jämföra företag med samma storlek som finns i samma bransch. Dessa förhållanden används också effektivt för att mäta företagets tidigare resultat.

Beräkningsexempel på vinstmarginal

Låt oss se några enkla till avancerade exempel på vinstmarginalberäkning för att förstå det bättre.

Exempel 1

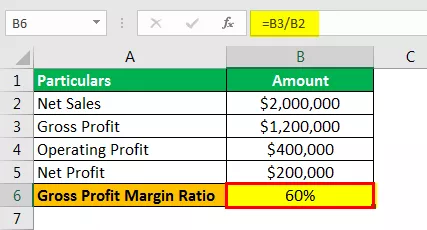

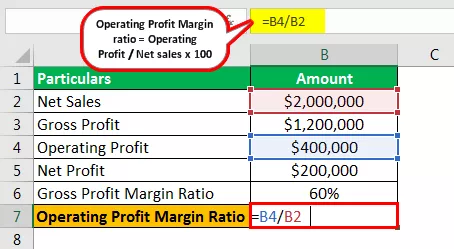

För räkenskapsåret som slutade den 31 december 2019 omsätter Company X Ltd $ 2.000.000. Företagets bruttovinst och rörelseresultat är 1 200 000 $ respektive 400 000 $. Årets resultat uppgick till 200 000 dollar. Beräkna vinstmarginalerna med hjälp av vinstmarginalformeln.

Lösning

Använd följande data för att beräkna vinstmarginalen

- Nettoomsättning: $ 2.000.000

- Bruttovinst: 1 200 000 $

- Rörelseresultat: 400 000 USD

- Nettovinst: 200 000 dollar

Bruttovinstmarginal

Bruttomarginal kan beräknas med formeln ovan som,

- Bruttomarginal = $ 1.200.000 / $ 2.000.000 x 100

Bruttovinstmarginalen blir -

- Bruttovinstmarginalkvot = 60%

Formel för operativ vinstmarginal

Driftsmarginal kan beräknas med formeln ovan som,

- Operativ vinstmarginalkvot = $ 400.000 / $ 2.000.000 x 100

Rörelsevinstmarginalen blir -

- Rörelsevinstmarginal = 20%

Nettovinstmarginal

Nettomarginal kan beräknas med formeln ovan som,

- Nettovinstmarginalkvot = $ 200.000 / $ 2.000.000 x 100

Nettovinstmarginalen blir -

- Nettovinstmarginalförhållande = 10%

Förhållandena beräknade ovan visar starka brutto-, rörelse- och nettovinstmarginaler. De goda vinstmarginalerna i exemplet ovan gjorde det möjligt för Company X ltd att upprätthålla anständiga vinster samtidigt som de uppfyllde alla ekonomiska förpliktelser.

Exempel 2

Företaget Y har följande transaktion för året som slutar den 31 december 2018. Beräkna vinstmarginalen.

Använd följande data för att beräkna vinstmarginalen.

- Intäkter: $ 500.000

- Kostnad för sålda varor: $ 300.000

- Försäljnings-, marknadsförings- och reklamkostnader: 55 000 USD

- Allmänna administrativa utgifter: 45 000 USD

- Avskrivningar: 10 000 dollar

- Intresse: $ 15.000

- Skatter: $ 10.000

Lösning

Bruttovinstmarginal

- Bruttovinstmarginalkvot = $ 200.000 / $ 500.000 x 100

Bruttovinstmarginalen blir -

- Bruttovinstmarginalkvot = 40%

Rörelsevinstmarginal

- Operativ vinstmarginalkvot = $ 90.000 / $ 500.000 x 100

Rörelsevinstmarginalen blir -

- Rörelsevinstmarginal = 18%

Nettovinstmarginal

- Nettovinstmarginalkvot = $ 65 000 / $ 500 000 x 100

Nettovinstmarginalen blir -

- Nettovinstmarginalkvot = 13%

Ovanstående exempel visar att Company Y ltd har positiva brutto-, rörelse- och nettovinstmarginaler och därmed kan klara alla sina kostnader.

Relevans och användningsområden

Borgenärer, investerare och andra intressenter använder dessa förhållanden för att mäta hur effektivt ett företag kan omvandla sin försäljning till inkomst. Företagets investerare vill vara säkra på att de vinster som företaget tjänar är tillräckligt höga så att utdelning kan delas ut till dem. ledningen använder dessa förhållanden för att säkerställa hur företaget fungerar, dvs. att vinsten är tillräckligt hög för att säkerställa att företagets verksamhet fungerar korrekt, borgenärerna måste vara säker på att företagets vinster är tillräckligt höga för att de ska kunna betala tillbaka sina lån. Så alla intressenter vill veta att företaget arbetar effektivt. Det är vinstmarginalerna extremt låga, då visar detta att företagets utgifter är för höga jämfört med försäljningen, och ledningen bör budgetera och minska kostnaderna.